Gamebazz ডেস্ক: কোনও ব্যাঙ্ক বা আর্থিক প্রতিষ্ঠান থেকে ঋণ পাওয়ার অন্যতম শর্ত বা মাপকাঠি হল ভাল ‘সিবিল স্কোর’। ‘ইন্ডিয়ান ক্রেডিট ইনর্ফমেশন প্রোভাইডার’ CIBIL (Credit Information Bureau India Limited) নাগরিকদের অর্থনৈতিক লেনদেন সংক্রান্ত সমস্ত তথ্য সংরক্ষণ করে।ব্যাঙ্ক, ঋণদাতা সংস্থা বা অন্য আর্থিক প্রতিষ্ঠান কাউকে ঋণ দেওয়ার আগে, সেই আবেদনকারী ঋণ পরিশোধে সক্ষম কিনা, তা এই সিবিল স্কোরের মাধ্যমে যাচাই করে দেখে।

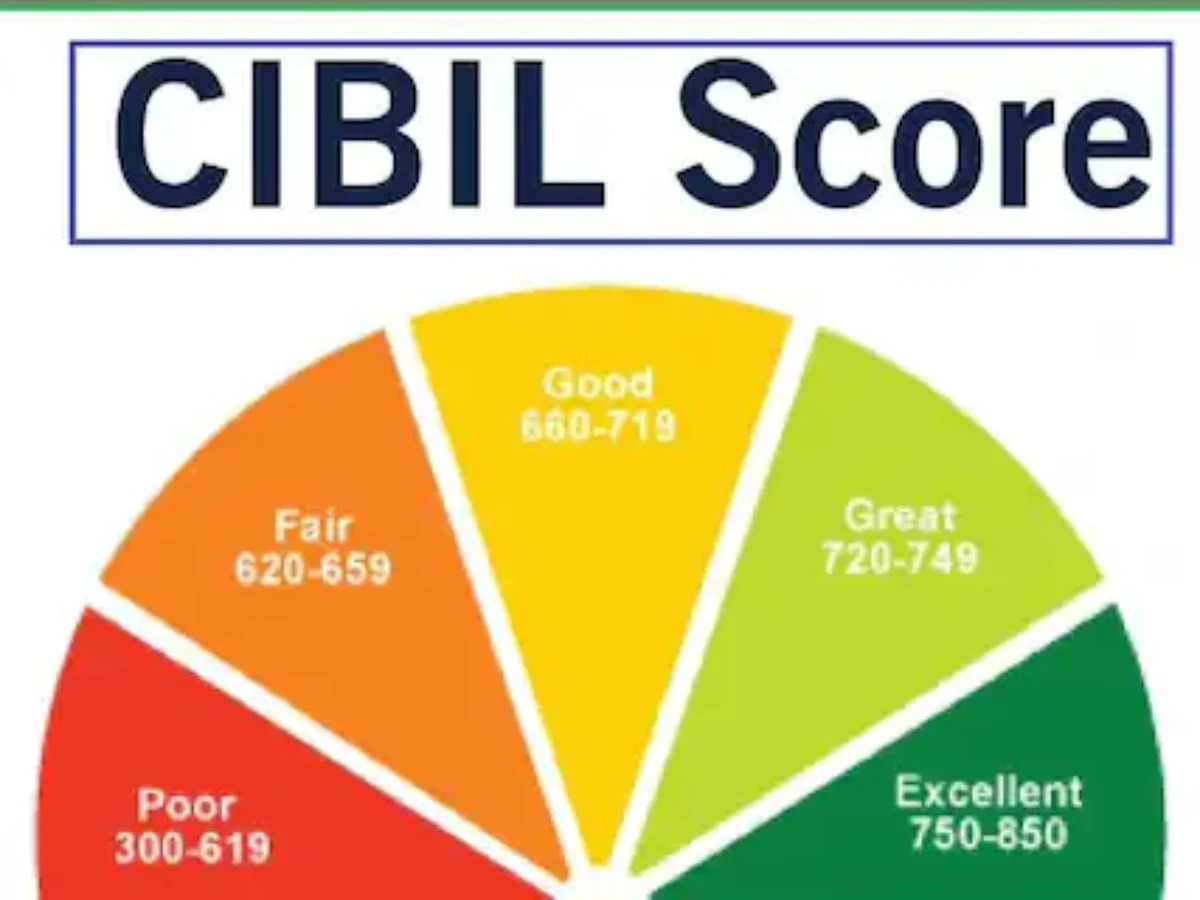

সোজা কথায়, ঋণ পাওয়ার যোগ্যতা, ঋণের সুদ কী হবে, এ সবই নির্ভর করে সংশ্লিষ্ট আবেদনকারীর সিবিল স্কোরের উপরে।সিবিল স্কোর 300-900 পয়েন্ট পর্যন্ত হয়। যা কোনও গ্রাহকের ‘ক্রেডিট হিস্ট্রি’র পরিচায়ক।

ভাল সিবিল স্কোরে ঋণ পাওয়ার পাশাপাশি ঋণের সুদের হার, পরিশোধের মেয়াদ-সহ একাধিক বিষয় নির্ভর করে। উল্টোদিকে সিবিল স্কোর খারাপ হলে ঋণ পাওয়ার সম্ভাবনা কমে যায়, বা পেলেও চড়া হারে সুদ বা পরিশোধের সময়সীমা কমে যায়।কয়েকটি নির্দিষ্ট পদ্ধতি মেনে চললে ভাল সিবিল স্কোর রাখা সম্ভব।

1) বকেয়া টাকা পরিশোধ—

ঋণের ক্ষেত্রে যে কোনও ধরনের বকেয়া দ্রুত মিটিয়ে দেওয়া উচিত। কারণ, এই ক্ষেত্রে কোনও রকম অসাবধানতা সিবিল স্কোরের উপরে গুরুতর প্রভাব ফেলতে পারে। যে কারণে পরবর্তী সময়ে ঋণের জন্য আবেদন করলে তা পেতে সমস্যা হয় বা তা ক্রেডিট স্কোরকে কমিয়ে দয়।

2) তথ্যগত কোনও ত্রুটি থাকলে তা সংশোধন করা দরকার—

WWW.CIBIL.COM-এ গিয়ে সিবিল স্কোর দেখা উচিত। সেই সংক্রান্ত তথ্যে কোনও ভুল থাকলে তা দ্রুত সংশোধন করা দরকার। কারণ, ব্যাঙ্ক, আর্থিক প্রতিষ্ঠান, ঋণদাতা সংস্থা-সহ যে কোনও পক্ষেরই অনেক সময়ে ঋণের আবেদনপত্র প্রসেসিংয়ের সময়ে তথ্যগত প্রমাদ থাকতে পারে।

প্রতিটি আর্থিক প্রতিষ্ঠানে সেই ভুল সংশোধনের জন্য 30 দিনের একটা সময় পাওয়া যায়। ফলে এক্ষেত্রে সতর্ক হওয়া দরকার এবং কোনও ভুল থাকলে তার দ্রুত সংশোধন করা দরকার। কারণ, তথ্যগত প্রমাদ দূর হলে তা ক্রেডিট কার্ড রেট বাড়িয়ে দেয়।

3) ঠিক সময়ে ইএমআই দেওয়া—

কেনাকাটার সময়ে ক্রেডিট কার্ড ব্যবহার করলে ঠিক সময়ে বকেয়া টাকা মিটিয়ে দেওয়া উচিত। এর মাধ্যমে যথাযথভাবে সিবিল স্কোরের খেয়াল রাখা সম্ভব হয়। ঠিক সময়ে সমস্ত বকেয়া এবং ইএমআই মিটিয়ে দিলে সিবিল স্কোর বাড়ার সম্ভাবনা তৈরি হয়।